ประกันสุขภาพในประเทศไทยไม่ใช่เรื่องเด็ก ๆ นะ

บทความนี้จริงๆแล้วผมเขียนขึ้นเพื่อชาวต่างชาติที่มาอาศัยอยู่ในประเทศไทย (ดูบทความต้นฉบับในภาษาอังกฤษ) ถ้าคุณมีคนรู้จักที่เป็นชาวต่างชาติ อาจจะเป็นเพื่อนหรือเพื่อนร่วมงานก็ดี บทความนี้จะช่วยพวกเขาได้อย่างมาก ประกันสุขภาพบางอย่างในนี้อาจจะไม่มีสำหรับคนไทย (เช่นบริษัทประกันต่างชาติ ) และคำแนะนำบางอย่างอาจจะไม่จำเป็น (เช่นคุณหมอที่สามารถพูดภาษาอังกฤษได้) แต่โดยรวมแล้ว หากคุณต้องการที่จะรู้ว่ามีอะไรบ้างที่สำคัญเวลาที่ต้องเลือกประกันสุขภาพ บทความนี้จะช่วยคุณได้อย่างมากแน่นอน

อย่างไรก็ตาม คำแนะนำพวกนั้นก็ไม่ได้มีมานาน เพราะก่อนหน้าบริษัทเอซีเอส ผมทำประกันกับบริษัทประกันสัญชาติฝรั่งเศส ซึ่งขอสงวนชื่อไว้ ณ ที่นี้ ข้อตกลงการประกันก็ค่อนข้างดีทีเดียว จนกระทั่งถึงช่วงเวลาที่พวกเขาไม่เหมือนเดิม วันนั้นเป็นหนึ่งวันก่อนวันที่ต้องต่อกรมธรรม์ เจ้าหน้าที่ก็ส่งข้อความมาว่า ทางบริษัทขอขึ้นค่าประกันเพิ่มขึ้นอีก 30% และมีผลบังคับใช้ทันที ผมนี่แทบจะพิมพ์กลับเป็นคำเรียกอวัยวะตามภาษาพูดเลยครับ เอาเป็นว่า ผมไม่ต้องการทำประกันกับพวกเขาอีกแล้ว

ขอชี้แจงหน่อยนะครับว่า ผมน่ะเป็นคนที่ชอบศึกษาในเรื่องการคุ้มครองด้านประกันตัวยง นับว่า เป็นความสำเร็จหนึ่งเลยนะที่ผมใช้เวลาแค่ 3 วันเต็มในการในการวิจัย วิเคราะห์ และเปรียบเทียบแผนประกันแบบต่าง ๆ เพื่อประหยัดเวลาทั้งคุณและผม ถ้าใครจะทำประกันล่ะก็ ผมได้เตรียมแนวทางสังเขปในประเด็นสำคัญ ๆ เกี่ยวกับเรื่องประกันสุขภาพในประเทศไทยไว้ให้แล้ว

แต่ถ้าคุณอยากจะรู้แค่ว่าจะซื้อประกันสุขภาพกับใครดีนั้น ผมแนะนำ ลูม่า ซึ่งเป็นบริษัทประกันสุขภาพในไทยที่มีแผนประกันแบบเหมาจ่ายที่ให้ความครอบคลุมที่ดี เข้าใจง่ายและมีราคาที่เหมาะสม

This article will take approximately 3 minutes to read. Don't have the time right now? No worries. You can email the ad-free version of the article to yourself and read it later!

Disclaimer: This article may include links to products or services offered by ExpatDen’s partners, which give us commissions when you click on them. Although this may influence how they appear in the text, we only recommend solutions that we would use in your situation. Read more in our Advertising Disclosure.

Contents

ก่อนคุณเข้าประเทศไทย

แรกเริ่มตอนที่ผมเดินทางมายังประเทศไทย ผมมีประสบการณ์มาแล้วว่า การมีประกันการเดินทางแบบระยะยาวของเยอรมันนั้นเป็นอย่างไร ประกันตัวนั้นครอบคลุมทุกอย่างภายใต้แสงอาทิตย์เขตร้อนนี้ โดยไม่จำกัดวงเงิน และไม่มีข้อยกเว้นหรือข้อบังคับใด ๆ ล่วงหน้าในสถานการณ์ต่าง ๆ ราคาก็คิดเป็นเดือนละ 55.35 ยูโร หรือ 2,238.75 บาทต่อเดือนเท่านั้น แล้วสาเหตุที่ผมไม่ทำประกันกับพวกเขาต่อน่ะหรือ ก็ประกันพวกนั้นมีอายุให้ผมเพียง 3 ปีแรกของการอาศัยอยู่ต่างแดนเท่านั้น ก็ยังมีอีกหลากหลายบริษัททั่วทั้งยุโรปที่มีแผนประกันคล้าย ๆ กัน แต่ก็จะให้ความคุ้มครองแค่การพำนักในช่วง 5 ปีแรกเท่านั้นเหมือนกัน

เพื่อนชาวสวีเดนคนหนึ่งของผมเคยประสบอุบัติเหตุรุนแรงครั้งหนึ่ง บริษัทประกันของเขาเช่าเครื่องบินบางกอก แอร์เวย์ มารับเขาจากที่เกาะสมุยเพื่อไปส่งที่กรุงเทพฯ ที่สามารถให้การรักษาเขาได้ เสียดายที่มีแค่ชาวสวีเดนที่สามารถใช้ประกันนี้

จากประสบการณ์ของผม การประกันที่เสนอโดยอิงจากที่พำนักอาศัยในประเทศของคุณตามช่วงเวลาเอาประกัน จะมีข้อเสนอดีที่สุดสำหรับพนักงานระดับผู้บริหารต่างชาติอายุน้อย ข้อด้อยก็อยู่ที่ว่า ถ้าคุณไม่ได้ทำมันไว้ก่อนที่จะโยกย้ายมายังประเทศไทยแล้วละก็ คุณก็ไม่มีวันที่จะได้ประกันแบบนั้นได้ เพราะบางครั้งประกันแบบนั้นจะจำกัดให้เฉพาะบางเชื้อชาติเท่านั้น

นายหน้าประกันท้องถิ่นของคุณสามารถแนะนำในบางหัวข้อ ในประเทศเยอรมนี ผมใช้บริษัทตัวแทนที่เป็นของสายการบินลุฟท์ฮันซ่า ชื่อ อัลบาทรอส (พวกสายการบินต่าง ๆ เนี่ย ไม่ค่อยสร้างสรรค์เวลาตั้งชื่อบริษัทในเครือเสียเลย) บริษัทอัลบาทรอสเคยเป็นตัวแทนประกันให้แก่พวกพนักงานของตัวเองที่ทำงานกับพวกบริษัทในเครือ แต่ก็ได้เริ่มเสนอการให้บริการการประกันนี้แก่พนักงานที่ทำงานกับบริษัทอื่น ๆ ทั่วไปด้วยเช่นกัน พลเมืองชาวเยอรมันสามารถตรวจสอบการประกันสุขภาพในการเดินทางชั่วคราว ซึ่งมีตัวเลือกเพิ่มเติมอีกมากมาย

ตัวเลือกการประกัน

ในขณะที่เนื้อเรื่องส่วนใหญ่ของบทความนี้จะเกี่ยวกับตัวเลือกการประกันทั้งของภายในและต่างประเทศ ผมก็อยากจะแนะนำตัวเลือกราคาย่อมเยาว์อีกสองตัวที่ผู้มาเยือนประเทศไทยทั้งแบบชั่วคราวและผู้อยู่อาศัยถาวรสามารถใช้ได้ คุณอาจพบว่า ตัวเลือกเหล่านั้นอย่างน้อยก็เพียงพอในการครอบคลุม เมื่อต้องเลือกการคุ้มครองทางการประกัน

การเดินทางและการประกันภัยชั่วคราว

ตามที่กล่าวไว้ข้างต้น มีบริษัทประกันหลายแห่งที่เสนอความคุ้มครองแบบจำกัดเวลา ตั้งแต่ไม่กี่สัปดาห์ไปจนถึง 5 ปี ซึ่งจัดไว้ให้แก่ผู้ที่สามารถซื้อแผนนี้ได้จากประเทศบ้านเกิดของพวกเขาเอง แต่โชคไม่ดีที่แผนนี้มีข้อจำกัดด้านอายุสูงสุดของผู้เอาประกัน นอกจากนั้น บริษัทเหล่านี้จะไม่ดูแลกรณีการรักษาระยะยาวราคาสูงด้วย ด้วยเหตุนี้ ราคาค่าเบี้ยประกันก็เป็นเรื่องน่าสนใจมากกว่าทางออกถาวรที่มากกว่านั้น พวกเขารู้ว่า ในกรณีที่มีเหตุรุนแรงหรือยืดเยื้อระยะยาว พวกเขาสามารถส่งคุณกลับถิ่นฐานเดิมและส่งคุณต่อให้แก่ระบบประกันสังคมในประเทศบ้านเกิดในยุโรป

คุณยังสามารถเริ่มด้วยการประกัน “ชั่วคราว” ซึ่งครอบคลุมการส่งกลับถิ่นฐาน และเปลี่ยนโอนไปให้ประกันอีกตัวที่ถาวรกว่า เมื่อประกันเดิมหมดอายุลง ตัวเลือกเช่นนี้ค่อนข้างดี และแม้คุณจะวางแผนพำนักต่อแบบระยะยาว คุณอาจนำมาพิจารณาใหม่ในกรณีที่จะให้ครอบคลุมถึงเรื่องการเจ็บไข้ได้ป่วยที่ร้ายแรง

หนทางดีที่สุดในการหาประกันที่เหมาะสมในด้านนี้ คือ คุณควรสอบถามจากนายหน้าประกันในประเทศที่มีอยู่ในประเทศบ้านเกิดของคุณเอง หรือลองค้นหาข้อมูลเป็นภาษาของตัวเองดูในกูเกิล

ประกันสังคม

ถ้าคุณทำงานอย่างถูกกฎหมายในประเทศไทย คุณก็จะได้รับการคุ้มครองจากประกันสังคมโดยอัตโนมัติ การชำระเงินจะมาจากการที่นายจ้างทำการหักเงินโดยตรงจากเงินเดือนของคุณเป็นจำนวน 5% ของเฉพาะตัวจำนวนเงินเดือน แต่จะไม่เกิน 750 บาทต่อเดือน ระบบประกันสังคมจะระบุชื่อโรงพยาบาลให้คุณหนึ่งแห่ง (คุณสามารถระบุชื่อโรงพยาบาลที่คุณต้องการได้) ซึ่งคุณมีสิทธิได้รับการรักษาและเวชภัณท์โดยไม่ต้องเสียค่าใช้จ่าย

ในอดีต คุณต้องแสดงบัตรประกันสังคมแบบนี้ ทุกครั้งที่ต้องการใช้สิทธิ์ แต่บัตรประกันสังคมถูกยกเลิกเรียบร้อยแล้วในปัจจุบัน ถ้าคุณต้องการที่จะใช้สิทธิ์ คุณสามารถใช้บัตรประจำตัวประชาชนหรือพาสปอร์ตได้เลย

โรงพยาบาลตามการประกันสังคมที่ผมเคยเลือก เดิมเคยเป็นโรงพยาบาลคามิเลี่ยน ในซอยทองหล่อ ซึ่งเป็นโรงพยาบาลที่นับว่า เป็นโรงพยาบาลตัวเลือกที่ดีที่สุดแห่งหนึ่งสำหรับลูกจ้างระดับผู้บริหารต่างชาติ เพราะโรงพยาบาลแห่งนี้มีแพทย์ที่สามารถพูดภาษาอังกฤษ และไม่ต้องรอรับการตรวจนาน แต่โชคร้ายที่โรงพยาบาลนี้ประกาศว่า จะยุติการเข้าร่วมโครงการระบบประกันสังคมแล้ว ตัวผมได้รับรายชื่อของโรงพยาบาลทดแทนแห่งใหม่ซึ่งผมมีสิทธิเลือกโรงพยาบาลชั้นดีได้ 3 แห่ง หนึ่งในนั้นคือโรงพยาบาลตำรวจ (ไทย) ซึ่งตั้งอยู่บนถนนพระราม 1 ตรงข้ามห้างสรรพสินค้าเซ็นทรัลเวิล์ด และเป็นตัวเลือกที่เข้าถึงได้ง่าย เพื่อนผมคนหนึ่งเคยมารับการผ่าตัดที่นี่โดยเขาออกค่าใช้จ่ายเอง (เป็นเงิน 27,000 บาท) เขาพึงพอใจกับวิธีการผ่าตัดมาก มีปัญหาก็เพียงแค่คนที่โรงพยาบาลพูดภาษาอังกฤษได้ไม่คล่องนัก

การเลือกโรงพยาบาลที่เหมาะสมถูกต้องเป็นเรื่องสำคัญมากในระบบประกันสังคม ตัวผมเองได้เลือกโรงพยาบาลชั้นดีเยี่ยมมา 3 แห่งจาก 35 แห่งที่ยอมรับคนไข้ประกันสังคมรายใหม่ พวกเพื่อน ๆ ผมหลายคนซึ่งบางคนก็ทำงานทางด้านการแพทย์ก็ยังแนะนำให้ใช้โรงพยาบาลในกรุงเทพฯเหล่านี้ เพราะมีคุณภาพในการรักษาดูแลที่ดี ข้อแจ้งก่อนนะครับว่า ตัวผมเองไม่ได้เป็นบุคลากรทางการแพทย์ และข้อวิพากษ์วิจารณ์ทั้งหลายนี้ ก็เป็นเพียงความประทับใจส่วนตัวที่บรรดาผองเพื่อนพูดให้ผมฟัง (ขอไม่รับประกันอะไรทั้งสิ้นนะครับ) :

| โรงพยาบาล | ที่ตั้ง | ความคิดเห็น |

| เลิศสิน | สีลม | คนเยอะ เหมาะสำหรับผู้ป่วยด้านกระดูกและกล้ามเนื้อ (บาดเจ็บจากการเล่นกีฬา) |

| ตำรวจ | พระราม 1 | หนึ่งในโรงพยาบาลขนาดใหญ่มาก มีแพทย์ผู้เชี่ยวชาญเฉพาะทางจำนวนมาก |

| ยันฮี | จรัลสนิทวงศ์ | ประกันสังคมอนุญาตให้ใช้ประกันได้ทุกสาขา |

ในทางปฏิบัติ การประกันสังคม หมายถึง การรักษาฟรีในรูปแบบที่ต้องยอมเข้าคิวรอนาน มีการจำกัดและประเภทของยา (ซึ่งอาจงดจ่ายยาที่มีสิทธิบัตรหรือยาตัวใหม่ ๆ ) และการไม่ได้รับการตรวจอย่างทันควันจากบรรดาแพทย์ ซึ่งเป็นเรื่องปกติที่บรรดาแพทย์ทั้งหลายในโรงพยาบาลประกันสังคมอาจจะต้องตรวจรักษาคนไข้ 80 ถึง 100 ราย ในช่วงระยะเวลาทำงานกะละเพียง 8 ชั่วโมง

ความแตกต่างกันอย่างมากทางด้านคุณภาพของการตรวจรักษา : โรงพยาบาลรัฐบาลชั้นนำต่างๆในกรุงเทพฯเช่น โรงพยาบาลจุฬาลงกรณ์ และ โรงพยาบาลศิริราช ดูเหมือนว่า จะให้บริการด้านนี้อย่างเป็นเลิศ (และด้วยสาเหตุของความเป็นที่นิยมนี้นี่แหละที่ทำให้โรงพยาบาลแห่งนี้ไม่สามารถเป็นตัวเลือกได้) ประชาชนมักจะไม่เลือกคลีนิคที่มีขนาดเล็กกว่าที่มักใส่ใจในด้านการทำกำไร (ซึ่งโรงพยาบาลที่ให้การรักษาแบบประกันสังคมมักไม่ใช่โรงพยาบาลรัฐเสียทุกแห่งไป) ในขณะที่สถานพยาบาลเหล่านั้นมักตั้งอยู่ในบริเวณที่สะดวกสะบายมากกว่าและยังไม่ต้องรอนานนัก อะไร ๆ ก็อาจจะยุ่งยากขึ้น ถ้าคุณตัดสินใจเลือกรับการรักษาที่แพงกว่า (หมายถึงไม่หวังกำไร)

เหตุผลหลัก ๆ ในการเลือกใช้โรงพยาบาลขนาดใหญ่ก็เพราะเผื่อไปถึงความเจ็บไข้ได้ป่วยที่ร้ายแรง โรงพยาบาลที่เล็กกว่าจะต้องทำเรื่องอย่างเป็นทางการเพื่อส่งตัวคุณไปรับการรักษา ณ โรงพยาบาลที่ใหญ่กว่า ก่อนที่คุณจะสามารถรับการรักษาจากที่โรงพยาบาลแห่งนั้น กรรมวิธีการส่งต่ออาจจะมีปัญหาและเยิ่นเย้อทำให้การได้รับการรักษาเสียแต่ต้นกับโรงพยาบาลใหญ่ ๆ เช่น โรงพยาบาลเลิศสิน หรือ โรงพยาบาลตำรวจนั้นย่อมดีกว่า

บริษัทประกันต่างชาติ

บริษัทประกันต่างประเทศจำนวนมากทั่วภูมิภาคต่างเสนอการประกันแบบครอบคลุมต่างแดน บริษัทประกันในประเทศพากันติว่า ประกันประเภทนั้นไม่ได้รับการอนุญาตให้ขายได้ในประเทศไทย ตามปกติแล้วบริษัทต่างประเทศจะเพียงจัดบริการให้แก่พนักงานต่างชาติระดับบริหาร และมักไม่มีการโฆษณา ตัวผมเองก็ไม่ใช่นักกฎหมาย แต่ผมก็สรุปเอาเองว่า สิ่งนั้นหมายถึง ในกรณีที่มีข้อพิพาทกับบริษัทประกันนั้น ๆ คุณก็อาจจะไม่สามารถตามเรื่องการอ้างสิทธิค่าชดเชยในประเทศ และจำต้องนำข้อโต้แย้งเช่นนั้นส่งต่อให้ฮ่องกง หรือประเทศฝรั่งเศสเป็นผู้ตัดสิน เป็นต้น

เท่าที่ผมพอรู้ การอ้างสิทธิค่าชดเชยกับบริษัทประกันในประเทศอาจมีข้อโต้แย้งได้กับค่านายหน้าของบริษัท และไม่เกี่ยวข้องกับนักกฎหมาย สิ่งนี้จะชี้ให้เห็นโอกาสที่เป็นไปได้สูงที่จะเกิดกรณีพิพาทเรื่องการอ้างสิทธิรับค่าชดเชย แต่บางกรณีก็เป็นเรื่องความผิดพลาดที่ไม่ได้มีเจตนา ด้วยข้อเสนอของบริษัทประกันต่างประเทศ สิ่งนี้จะเป็นเรื่องที่ยุ่งยากมากกว่าเดิม พวกเขาก็รู้ดีด้วยว่า จะมีลูกค้าไม่กี่คนที่จะสามารถมีเงินและความตั้งใจพอที่จะทำการฟ้องร้องในการรับการตัดสินจากต่างแดน

ถ้าเช่นนั้น จะหาเรื่องไปยุ่งเกี่ยวกับบริษัทต่างประเทศไปทำไมล่ะ ข้อได้เปรียบหลัก ๆ ก็คือความคุ้มครองที่สูงกว่ามาก ซึ่งจะเอื้อให้คุณสามารถรับการรักษาพยาบาลที่โรงพยาบาลชั้นยอดโดยที่ไม่ต้องกังวลกับเพดานค่ารักษาที่สูงที่สุดในประเภทการประกัน และพวกเขายังมีแนวโน้มที่จะรับประกันการต่อสัญญาการประกันของคุณโดยไม่มีข้อจำกัดด้านอายุ

จริงๆแล้ว ประกันจากบริษัทต่างชาติจะเหมาะสมสำหรับชาวต่างชาติที่อาศัยในประเทศไทย เพราะสาเหตุหลักๆอยู่สี่อย่างด้วยกัน คือ

- มีความครอบคลุมที่ดีกว่า และเข้าใจง่ายกว่า โดยแผนบริษัทต่างชาติจะไม่ได้ซอยย่อยค่ารักษาประเภทต่างๆเหมือนกับแผนประกันในไทย แต่จะให้ค่าความครอบคลุมโดยรวมต่อปี และจะจ่ายค่ารักษาให้ทั้งหมดโดยไม่ได้จำกัดว่าจะจ่ายค่อห้องเท่าไหร่ ค่าโรงพยาบาลเท่าไหร่

- พนักงานสื่อสารภาษาต่างประเทศได้ดีกว่า ทั้งภาษาอังกฤษ ภาษาสเปน ภาษาเยอรมันและอื่นๆอีกมากมาย

- ให้ความคุ่มครองต่างประเทศด้วย ซึ่งสำคัญกับชาวต่างชาติอย่างมากเมื่อต้องการที่จะรักษาที่บ้านเกิดของตัวเอง

- สามารถใช้แผนเดิมได้ แม้จะย้ายออกจากประเทศไทย

เพราะอย่างนี้แล้ว ชาวต่างชาติมันจะถือประกันสุขภาพแค่เล่มเดียว เพราะเพียงพอต่อการรักษาทุกอย่าง โดยมีบริษัทประกันต่างชาติมากมายให้เลือก หนึ่งในนั้นคือ Cigna Global ซึ่งเป็นหนึ่งในบริษัทประกันสุขภาพที่มีชื่อเสียงระดับโลก และมีแผนสำหรับชาวต่างชาติที่อาศัยอยู่ในประเทศไทยโดยเฉพาะ

หากมองอย่างผิวเผิน ประกันสุขภาพจากบริษัทต่างชาติจะมีราคาที่แพงกว่าแผนประกันในไทย แต่หากเปรียบเทียบค่าประกันต่อปีกับความคุ้มครองที่ได้รับแล้ว ประกันสุขภาพจากบริษัทต่างชาติจะมีราคาที่ถูกกว่า

แต่คนไทยที่อาศัยอยู่ในประเทศไทยจะไม่สามารถซื้อประกันแบบนี้ เพราะมีไว้สำหรับชาวต่างชาติที่อาศัยอยู่ประเทศอื่นที่ไม่ใช่ประเทศบ้านเกิดของตนเองเท่านั้น

การประกันในประเทศ

การประกันในประเทศเป็นรูปแบบพื้น ๆ ที่สุดของการเอาประกันแบบส่วนบุคคลที่คุณสามารถพบเห็นได้ในประเทศไทย พวกบริษัทหรือนายหน้าประกันมักจะเป็นผู้มานำเสนอให้ หรือเป็นสิ่งที่คุณมักเห็นจากโฆษณาสื่อท้องถิ่น บ่อยครั้งที่การคุ้มครองมักมีข้อบังคับเข้มงวดเกี่ยวกับเรื่องจำนวนค่าชดเชย (เมื่อเทียบเคียงกับในประเทศอื่น ๆ ) มีข้อแม้ทางด้านอายุ (ซึ่งมักหมายถึงว่า พวกเขามักระงับการคุ้มครองเมื่อคุณอายุ 75 ปี) และข้อยกเว้นอื่น ๆ อีก (อย่าได้มีอุบัติเหตุเกี่ยวข้องกับเรื่องรถมอเตอร์ไซค์เชียว)

เหตุผลหลัก ๆ ของผมในเรื่องประกันสุขภาพ คือ ผมต้องการกันเรื่องกรณีค่ารักษาแพง ๆ ไว้เสียก่อน สำหรับในกรณีอื่น ๆ ผมก็เต็มใจที่จะชำระค่ารักษาเป็นเงินสด ถ้าคุณมองหาระดับเบี้ยคุ้มครองประเภทนั้น ราคาตามบริษัทในประเทศจะมีราคาแพงเกินกว่าราคาที่ผมชำระเมื่อตอนที่ผมอาศัยอยู่ในประเทศเยอรมนี (ยอมรับว่า ตอนนี้ผมก็ค่อนข้างจะอายุมากแล้วด้วย)

แต่สิ่งที่บ่งชี้ถึงผู้ให้ประกันในประเทศก็คือเรื่องค่ารักษามากที่สุด แต่โรงพยาบาลหรู ๆ ราคาแพงก็มักจะรวมอยู่ในข้อจำกัดด้านความคุ้มครองที่มีในประกันที่ขายให้พนักงานระดับผู้บริหารชาวต่างชาติ พวกประกันแบบนั้นในเรื่องราคาแล้วก็ค่อนข้างไม่แพงเกินไปนัก

จุดเด่นของการประกันในประเทศอีกข้อหนึ่งก็คือ พวกโรงพยาบาลที่พวกคุณจะใช้นั้นจะมีบัตรให้คุณเพื่อแสดงเวลาลงทะเบียน และโรงพยาบาลจะจัดเก็บเงินกับผู้ให้ประกันเอง โดยที่เราไม่ต้องออกเงินค่ารักษาพยาบาลเอง

บริษัทประกันในประเทศไทยที่ผมอยากจะแนะนำคือบริษัทลูม่า แม้ว่าบริษัทนี้อาจจะไม่คุ้นหูสำหรับคนไทย แต่เป็นบริษัทที่มีความน่าเชื่อถือ และมีแผนประกันสุขภาพที่ดี ซึ่งแผนจากบริษัทลูม่า จะมีความคล้ายคลึงกับแผนของบริษัทประกันจากต่างประเทศ และให้ความคุ้มครองต่อปีเริ่มต้นที่ 32,000,000 บาท ซึ่งมากกว่าหลายๆบริษัทในประเทศไทย

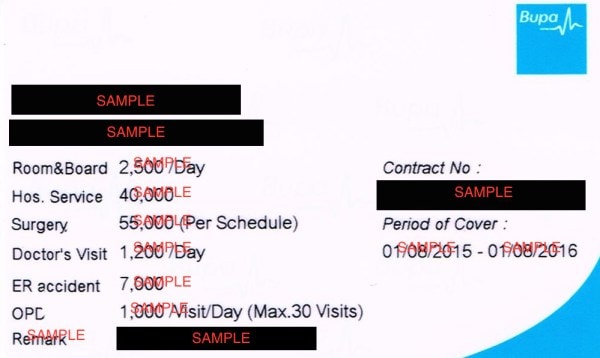

ในตอนที่ผมทำบริษัทอยู่ที่ประเทศไทย ผมทำแผนประกันสุขภาพจาก บริษัทบูพา ให้พนักงานของผมสำหรับเข้ารับการรักษาที่โรงพยาบาลที่มีการระบุในรายการสิทธิการรับการรักษา

บริษัทบูพาหรือที่ได้เปลี่ยนชื่อในภายหลังเป็น Aetna เป็นบริษัทประกันที่มีชื่อเสียงมากที่สุดแห่งหนึ่งในตลาดประกันในประเทศ บริษัทแห่งนี้มีการประกันที่เป็นที่ยอมรับกันอย่างกว้างขวางที่ผมทำให้แก่เหล่าพนักงานทุกคนของผม (เป็นการประกันแบบกลุ่มแบบพื้นฐาน) พวกพนักงานก็พอใจในความคุ้มครองที่ได้รับจากการประกันประเภทนี้ จากที่ผมรวบรวมมา ผลประโยชน์หลัก ๆ สำหรับพวกเขาก็คือ พวกเขาสามารถเลือกโรงพยาบาลที่พวกเขาต้องการที่จะได้รับการรักษา และคิวรอสำหรับการประกันส่วนบุคคลก็น้อยกว่าพวกคนไข้ประกันสังคม

บริษัทหลักอื่น ๆ ในตลาดประกันในประเทศยังรวมถึง AXA, AIA, Aetna, MSH (แผนการประกันขั้นสูงแห่งเอเชียของพวกบริษัทเหล่านั้นเป็นตัวเลือกรองของผม) และบริษัท Pacific Cross นอกจากนั้น เมื่อไม่นานมานี้ผม ฃยังได้ยินเรื่องธนาคารทหารไทย TMB bank ซึ่งเสนอขายประกันสุขภาพด้วย (ถึงแม้ ผมจะไม่แน่ใจว่า จริง ๆ แล้วประกันตัวนั้น เป็นประกันตัวเดียวกันจากบริษัทประกันอื่น ๆ ที่เสนอความคุ้มครองหรือไม่)

ความคุ้มครอง

ข้อยกเว้น

คุณมักจะพบข้อยกเว้นพื้นฐานบางข้อในแผนการประกันทุกตัว – ภาวะซึมเศร้า พิษสุราเรื้อรัง การประทุษร้ายตนเอง การแข่งรถยนต์หรือรถมอเตอร์ไซค์ มีส่วนร่วมในการสงครามหรือการก่อการร้าย (ดังนั้น ถ้าคุณถูกโจมตีจากโดรน คุณก็อาจไม่สามารถเรียกร้องค่าชดเชยได้ ) อย่างไรก็ตาม ข้อยกเว้นอีกหลายข้อก็แตกต่างกันไปในแต่ละบริษัทผู้ให้ประกัน และสมควรที่จะศึกษาอย่างละเอียด ข้างล่างนี้เป็นข้อควรระวัง :

- รถมอเตอร์ไซค์ : ประกันบางแผนไม่ครอบคลุมชดเชยกรณีใด ๆ ที่เกี่ยวข้องกับอุบัติเหตุที่เกิดจากมอเตอร์ไซค์ ซึ่งไม่ดีเลยสำหรับการอาศัยอยู่ในประเทศไทย คุณมีแนวโน้มที่จะขี่รถมอเตอร์ไซค์ด้วยเหตุบางประการในช่วงชีวิตคุณ ประกันตัวอื่น ๆ มักจะระมัดระวังในการให้ประกัน และยิ่งถ้าคุณไม่มีใบขับขี่รถประเภทนี้ ประกันก็มักจะไม่ครอบคลุม ดังนั้น การใส่ใจในรายละเอียดของข้อมูลในส่วนนี้เป็นพิเศษจึงเป็นคำแนะนำที่ดีที่สุด

- เครื่องดื่มแอลกอฮอล์ : ประกันทุกประเภทจะไม่รับประกันให้แก่ผู้ที่เป็นพิษสุราเรื้อรัง และยังเป็นข้อยกเว้นการคุ้มครองจากการกระทำใด ๆ ที่มีสาเหตุจากเครื่องดื่มแอลกอฮอล์ ข้อความที่ระบุเช่นนี้รวมถึง “การทะเลาะเบาะแว้งในขณะมึนเมา” หรือหมายถึง “จะไม่มีการคุ้มครองใด ๆ เมื่อสามารถสืบสวนย้อนกลับไปได้ว่า มีจำนวนของแอลกอฮอล์ในเลือด”

- กีฬาต่าง ๆ : ถ้าคุณเข้าร่วมการแข่งขันกีฬาใด ๆ หรือกีฬาที่ถือเป็นกีฬาที่อันตราย คุณอาจต้องตรวจสอบข้อยกเว้นเกี่ยวกับกิจกรรมการกีฬานั้นให้ดี บริษัทประกันบางแห่งมีข้อยกเว้นเกี่ยวกับกีฬาเฉพาะทางบางชนิด และบางบริษัทอาจระบุประเภทของกีฬานั้นอย่างละเอียด ถ้าคุณมีความเสี่ยงสูงที่จะเกิดการบาดเจ็บจากการกีฬานั้น คุณจะต้องขอดูรายละเอียดจากผู้ให้ประกันพวกนั้นเพื่อดูว่า คุณจะได้รับการคุ้มครองจากการประกันนั้น ๆ หรือไม่

- โรคติดต่อทางเพศสัมพันธ์: บริษัทผู้ให้ประกันบางราย งดเว้นที่จะให้ความคุ้มครองในด้านโรคติดต่อทางเพศสัมพันธ์ทุกชนิด แต่บางบริษัทยอมให้ความคุ้มครองในกรณีที่มิใช่ความผิดที่เกิดจากคุณ (เช่น จากการรับบริจาคเลือด ) แต่คุณอาจต้องรับภาระด้านค่าใช้จ่ายในการพิสูจน์

- ภัยพิบัติต่างๆ : บริษัทประกันทุกแห่งจะไม่คุ้มครองการกระทำใด ๆ ที่เกิดจากการเข้าร่วมทำสงคราม และกิจกรรมทางด้านอาชญกรรมใด ๆ แต่ในบางกรณี ก็จะมีข้อยกเว้นให้สำหรับผู้ประสบเคราะห์กรรมจากภัยพิบัติทางธรรมชาติ และภัยพิบัติที่เกิดจากน้ำมือมนุษย์ เช่น เหตุการณ์ระเบิดในกรุงเทพฯเมื่อไม่นานมานี้ คุณก็อาจจะต้องการให้เกิดความแน่ใจว่า เหตุการณ์เช่นนั้นจะไม่เป็นกรณีเดียวกันกับข้อห้ามในประกันของคุณ

เงื่อนไขต่าง ๆ

ยังมีเงื่อนไขเพิ่มเติมต่าง ๆ ที่มีผลต่อค่าชดเชยที่ประกันของคุณอาจมีภายใต้การคุ้มครอง:

- การยกเลิกหรือการไม่ต่อประกัน : บริษัทผู้ให้ประกันมีสิทธิที่จะยกเลิกหรือปฏิเสธการต่ออายุการประกันหรือไม่ ถ้าคุณเคยยื่นเรื่องขอค่าชดเชยก้อนใหญ่ ๆ ที่มีแนวโน้มว่า อาจจะเกิดขึ้นอีก (หรือยังอยู่ระหว่างที่ถึงวันครบการต่ออายุการประกัน) คุณอาจพบว่า การต่อประกันมันยากจริง ๆ

- การเดินทาง : คุณได้รับความคุ้มครองเวลาเดินทางจากประเทศบ้านเกิดไปยังจุดหมายปลายทางอื่น ๆ หรือไม่ ถ้าได้ คุณได้เป็นเวลานานเท่าใด อันที่จริงมันก็ไม่ใช่เรื่องที่สลักสำคัญอะไรนัก เนื่องจากคุณสามารถหาซื้อการประกันการเดินทางได้ในราคาย่อมเยาว์บ่อยเท่าที่คุณลงชื่อซื้อประกันประเภทนั้นทุกครั้งที่คุณเดินทางไปต่างประเทศ

- โรคภัยไข้เจ็บเรื้อรัง : คุณมักไม่ค่อยพบข้อจำกัดด้านนี้นัก ส่วนใหญ่ บริษัทประกันมักจะไม่คุ้มครองสภาพโรคาพยาธิที่เป็นอยู่ก่อนหน้านี้ แต่จะคุ้มครองเต็มมูลค่าสำหรับโรคที่เกิดขึ้นใหม่ มีข้อยกเว้นจำกัดในการคุ้มครองไม่มากนักในด้านโรคภัยไข้เจ็บเรื้อรัง (เบาหวานเอย โรคไตเอย)

- การเคลื่อนย้ายผู้ป่วยทางการแพทย์ : บริษัทประกันภัยหลายแห่งเสนอการบริการนี้ในนามของผลประโยชน์ตัวเลือก ซึ่งมีประโยชน์มาก ถ้าความคุ้มครองของคุณไม่มีข้อจำกัด ด้วยผลประโยชน์นี้ หากมีอะไรที่ร้ายแรงเกิดขึ้น คุณจะได้รับการส่งตัวกลับบ้านทางเครื่องบิน (ประมาณว่า คุณมีการประกันสังคมจากประเทศบ้านเกิดอยู่แล้ว ซึ่งคุณจะได้รับการรักษาจากที่นั่นโดยไม่ต้องเสียค่าใช้จ่าย) แต่ถ้าความคุ้มครองของคุณมีข้อจำกัดมาก ผมคิดว่า บริษัทประกันจะเสนอส่งคุณกลับไปรับการรักษา ณ ที่นั้นเลย (ไม่ว่าคุณจะได้เลือกระบุไว้ล่วงหน้าหรือไม่) นั่นเป็นเพราะการนำตัวคุณส่งกลับประเทศบ้านเกิดอาจถูกกว่า การที่พวกเขาจะต้องมาแบกภาระการอยู่รักษาตัวต่อที่โรงพยาบาลแพง ๆ ชั้นนำ แต่ก็อย่าไปหวังอะไรเช่นนั้นมากนักนะครับ

แน่นอน นี่ยังไม่ครบเรื่องหรอก คุณโนร่า จาก เดอะ โปรเฟสชั่นแนล โฮโบ้ ได้เคยตีพิมพ์ รวมเรื่องการประกันสำหรับลูกจ้างต่างชาติไว้เมื่อไม่นานนัก ซึ่งมีข้อมูลที่ใช้ได้อีกมาก ในหัวข้อที่เกี่ยวกับเงื่อนไข ภาคผนวกที่ดี และเงื่อนไขต่าง ๆ ว่า มีความหมายที่แท้จริงอย่างไร

ในกรณีที่ยังมีข้อสงสัย ผมขอแนะนำให้คุณส่งอีเมลไปล่วงหน้า ระบุข้อที่คุณกังวล และดูว่า นายหน้าหรือบริษัทประกันของคุณจะส่งคำอธิบายแจกแจงมาอย่างละเอียดให้แก่คุณหรือไม่ ผมเองก็ไม่ใช่นักกฎหมาย หรือผู้เชี่ยวชาญทางด้นการประกัน และนี่ก็ไม่ใช่ข้อแนะนำที่ถูกต้องตรงเผงในด้านกฎหมาย แต่ผมก็ขอสรุปเอาเองว่า ข้อบอกเล่าข้างต้นจะสามารถช่วยคุณได้ ถ้าเกิดมีข้อพิพาทโต้แย้งกันขึ้นมา

ข้อจำกัดต่าง ๆ ทางด้านความคุ้มครอง

ถ้าคุณเพิ่งเคยมาประเทศไทยเป็นครั้งแรก การคำนวณจำนวนค่าคุ้มครองชดเชยว่า ต้องมีเท่าใดจึงจะพอก็ค่อนข้างยาก นายหน้าประกันที่เสนอให้ทำประกันกับบริษัทภายในประเทศบอกผมว่า เขาไม่เคยได้ยินกรณีที่ว่า มีผู้ใดได้ใช้เงินเกินวงเงินคุ้มครองรวม (ถึงแม้ว่าคุณจะรู้เรื่องนี้มาก่อน คุณก็อาจจะต้องพิจารณาถึงเรื่องนี้ให้ดีสักหน่อยนะ)

นอกเหนือไปจากข้อจำกัดทั่วไป บรรดาบริษัทประกันยังมีข้อจำกัดสำหรับกระบวนการที่เฉพาะเจาะจง ผมก็ไม่แน่ใจนักในเหตุผลของการกระทำนี้ อาจเป็นความพยายามจำกัดค่าใช้จ่ายแฝงบานปลายที่เกิดขึ้นจากโรงพยาบาล โดยเฉพาะอย่างยิ่งกับการดูแลรักษาที่มีราคาแพงลิบลิ่ว

- การปลูกถ่ายอวัยวะ : ประกันบางตัวจำกัดเรื่องค่าใช้จ่ายที่ต้องจ่ายให้แก่ผู้บริจาคอวัยวะเพื่อการปลูกถ่าย (เช่น ปัจจุบันนี้ การประกัน ของ Health International’s Worldcare Excel กำหนดวงเงินไว้ที่ 50,000 ดอลล่าร์สหรัฐ ) ผมสรุปว่า ถ้ามีตัวที่มีราคาแพงเกินไป เขาก็จะยังไม่ทำ และจะรอหาตับที่มีราคาถูกกว่า ค่าใช้จ่ายส่วนใหญ่มักเป็นค่าใช้จ่ายที่เกี่ยวกับผู้บริจาค ผมก็สรุปเองอีกว่า พวกเขาต้องการเลี่ยงค่าใช้จ่ายที่โรงพยาบาล จะเรียกเก็บเงินจากพวกเขาโดยรีบส่งใบแจ้งรายการรักษาที่เกิดขึ้นในช่วงที่ผู้ป่วยเข้ารับการรักษาในแผนกรักษา ICU ที่เกี่ยวเนื่องมาจากผู้บริจาคที่เสียชีวิตไปแล้ว ในบางกรณี (เช่น ACS) พวกเขาจะปฏิเสธการจ่ายใด ๆ ที่เกิดขึ้นจากผู้บริจาคอวัยวะ

- โรคติดต่อจากทางเพศสัมพันธ์ : ถือเป็นเรื่องใหญ่ในแถบภูมิภาคเอเซียตะวันออกเฉียงใต้ บริษัทประกันหลายแห่งไม่ให้การคุ้มครอง ถ้าสาเหตุเกิดจากโรคที่ติดต่อมาจากทางเพศสัมพันธ์ บางแห่งไม่ให้การคุ้มครองโดยสิ้นเชิงตั้งแต่เริ่มแรกเลยทีเดียว พวกบริษัทที่ไม่ให้ความคุ้มครอง มักมีข้อจำกัดในการยื่นขอค่าชดเชยในเรื่องนี้ (เช่น แผนการประกันของบริษัท MSH International’s Asia Care Optimum plan) เท่าที่ผมรวบรวมมาได้ การรักษาพยาบาลโรคเอดส์หรือโรคภูมิคุ้มกันบกพร่องในประเทศไทยมีราคาไม่แพงนัก เนื่องจากตัวยาที่ใช้รักษาสามารถผลิตได้ภายในประเทศ อย่างไรก็ตาม อาจมีแนวโน้มว่า การรักษาพยาบาลที่มีราคาแพงกว่าเดิมอาจไม่ได้รับการคุ้มครองหรือจ่ายให้ในอนาคต

- การตั้งครรภ์ : เป็นสิ่งที่ผมไม่ค่อยรู้เรื่องลึกมากนักด้วยเหตุผลบางประการ แต่เท่าที่ผมรู้มา มีประกันหลายตัวที่คุ้มครองจำกัดเกี่ยวกับการตั้งครรภ์

เนื่องจากผมมาจากประเทศเยอรมนี ความจริงที่ว่า การประกันจะมีขั้นชดเชยสูงสุดนั้นเป็นเรื่องใหม่โดยสิ้นเชิงสำหรับผม บริษัทประกันเกือบทุกแห่งในประเทศเยอรมันนีมีข้อบังคับที่ต้องร่วมจ่ายอย่างแน่นอนในเฉพาะเรื่อง (ปกติเป็นเรื่องเกี่ยวกับทันตกรรม) และถึงแม้ว่า คุณจะนอนแซ่วอยู่ในสภาพโคม่าเป็นเวลานานถึง 10 ปี แล้วพวกเขาจะทำอย่างไรกับคุณ ไล่คุณออกจากโรงพยาบาลหรือ แต่นั่นอาจเกิดขึ้นในประเทศไทยนะ

ถ้าเช่นนั้น คุณควรเลือกความคุ้มครองขั้นไหน โรงพยาบาลบำรุงราษฎร์ โรงพยาบาลตัวเลือกที่แพงที่สุดในประเทศไทย ได้เสนอข้อมูลเกี่ยวกับราคาค่าผ่าตัดต่าง ๆ ซึ่งมีไม่กี่รายการที่ราคาสูงถึง 500,000 ดอลล่าร์สหรัฐ อย่างไรก็ตาม รายการค่าธรรมเนียมการผ่าตัดที่มีราคาแพงจริง ๆ มักจะเป็นการผ่าตัดเฉพาะทาง มากกว่าที่ต้องเข้ารับการรักษาพยาบาลเป็นเวลานานในห้อง ICU ผู้ป่วยวิกฤต ที่เกิดขึ้นจากอุบัติเหตุหรือความเจ็บไข้ได้ป่วย และเพื่อเป็นการให้แนวทางแบบคร่าว ๆ : การรักษาพยาบาลที่แพงที่สุดเท่าที่ผมได้ยินมาก็เป็นกรณีการผ่าตัดหัวใจที่ผู้ป่วยต้องนอนพักรักษาตัวอยู่ในโรงพยาบาล นานเป็นเวลาเกือบ 6 เดือน ซึ่งค่ารักษาพยาบาลคิดแล้วเป็นจำนวนถึง 12 ล้านบาท

ตามข้อมูลที่ผมได้เห็นมา โรงพยาบาลหรูชั้นยอดจะคิดค่ารักษาพยาบาลความเจ็บป่วยร้ายแรงเป็นอัตราประมาณ 1 – 2 ล้านบาทต่อเดือน แต่ไม่มีนายหน้าประกันคนไหนที่ผมเคยคุยด้วยเคยเจอใครที่พวกเขาต้องเคยจ่ายค่ารักษาพยาบาลเกิน 500,000 ดอลล่าร์สหรัฐเลย ถ้าผมต้องซื้อประกันตัวใหม่ นั่นจะเป็นจำนวนคุ้มครองการประกันสูงสุดที่ผมจะเลือก

อายุ

แนวทางทั่วไปสำหรับกำหนดอายุสูงสุด คือ ถ้าคุณซื้อประกันก่อนที่คุณจะอายุครบ 60 ปี คุณจะพบการประกันสุขภาพที่ให้ความคุ้มครองคุณได้ถึงตลอดชีวิต แต่เมื่อใดที่คุณมีอายุ 65 ปี การหาประกันสุขภาพที่คุณเข้าใจจริง ๆ เป็นเรื่องที่ยากมาก แต่ก็มีข้อยกเว้นในเรื่องการประกันด้านอุบัติภัย ถ้าคุณต้องการข้อมูลเพิ่มเติมเกี่ยวกับการประกันสุขภาพสำหรับผู้ที่มีอายุมากกว่า 60 ปี คุณสามารถหาข้อมูลเพิ่มเติมได้จาก เว็บไซด์ของคุณดอน ที่มีข้อมูลน่าสนใจ

ตามที่ผม ได้กล่าวถึงเงื่อนไขต่าง ๆ มาแล้ว ถือเป็นเรื่องสำคัญที่บริษัทประกันของคุณจะไม่ยกเลิกความคุ้มครองที่ให้ไว้แก่คุณ และพวกเขาจะไม่สามารถปฏิเสธการต่ออายุความคุ้มครองนั้น ๆ และคุณยังต้องระวังเรื่องข้อจำกัดเรื่องอายุสูงสุดที่ระบุไว้ด้วย : เพราะบริษัทประกันหลายแห่งระบุระดับขั้นอายุสูงสุดที่ความคุ้มครองนั้น ๆ สามารถยุติลงได้โดยอัตโนมัติ คุณจะพบประกันประเภทนี้ในการประกันที่ราคาไม่แพงนัก หรือเป็นแผนประกันที่ขายในประเทศ อาจจะไม่เป็นปัญหาอะไร ถ้าคุณมีอายุแค่ 33ปี แต่เมื่อคุณมีอายุครบ 55 ปีเมื่อใด สิ่งนี้เป็นสิ่งที่คุณต้องให้ความสนใจและระวังเป็นพิเศษ

เบี้ยประกันที่ชำระเป็นค่างวด

เบี้ยประกันภัยที่ชำระเป็นงวดอาจเป็นข้อมูลที่ระบุชัดเจนที่สุดของนโยบาย เพราะเป็นข้อมูลลายลักษ์อักษร แต่ก็มีข้อความที่ค่อนข้างยอกย้อน และเข้าใจได้ยาก เพราะฉะนั้นคุณก็ควรระวังจำนวนตัวเลขที่ระบุไว้ตรง ๆ เช่นกัน :

- เงื่อนไขการชำระเบี้ยประกัน : บริษัทผู้ให้ประกันหลายแห่ง (โดยเฉพาะบริษัทต่างชาติ) เก็บเงินเพิ่มสำหรับการชำระเบี้ยประกันรายเดือน ซึ่งมากกว่าที่เป็นรายปี และเนื่องจากสัญญาประกันของคุณมักเป็นแบบรายปี คุณก็ควรทำการชำระเป็นรายปีดีกว่า

- อัตราเงินเฟ้อ : การขยายตัวเพิ่มขึ้นทางการรักษาพยาบาลในประเทศไทยมีสูงมาก ดังนั้นเรามักได้ยินว่า เบี้ยประกันจะถูกคิดเพิ่มขึ้นปีละ 10% คุณอาจจะอยากได้ข้อมูลราคาที่เพิ่มขึ้นมาสองสามครั้งก่อนหน้านี้ : ว่า บริษัทประกันนี้จะขึ้นราคาค่าเบี้ยประกันอย่างหนักทุกปีหรือไม่ ถ้าไม่มีการขึ้นราคามาหลายปีแล้ว การขึ้นราคาเบี้ยประกันอย่างมโหฬารอาจเกิดขึ้นในปีหน้าหรือไม่

- ส่วนลด : เบี้ยประกันของคุณอาจลดต่ำอย่างมาก ถ้าคุณตกลงจ่ายเงินเป็นจำนวนสักหนึ่งหรือสองพันดอลล่าร์ สำหรับค่าใช้จ่ายทางการรักษาพยาบาลด้วยตนเองแต่ละปี ในทางปฏิบัติแล้ว นั่นหมายความว่า คุณไม่สามารถขอเบิกค่าชดเชยใด ๆ เว้นเสียแต่จะเป็นกรณีร้ายแรงที่สุด อย่าลืมเก็บใบเสร็จทุกใบ (และจัดเก็บเรียงให้อยู่ตามกำหนดเวลาด้วย) ผู้คนจำนวนมากมักลืมที่จะทำเช่นนั้น เพราะพวกเขาไม่คาดถึงค่าใช้จ่ายที่อาจเกิดขึ้นเกินข้อตกลงหักลดได้ (จนกระทั่ง พวกเขารู้ตัว) และที่ง่ายไปกว่านั้น คือ เลือกตัวเลือกที่ไม่วุ่นวายด้วยผลลัพธ์ที่คล้ายคลึงกัน และจัดเก็บเอกสารน้อยลงแลกกับการยอมไม่รับค่าชดเชยสำหรับการรักษาแบบคนไข้นอก

ตัวเลือกความคุ้มครองค่าชดเชยตามสิทธิที่เลือกได้

คนไข้นอก

ผมบันทึกค่าใช้จ่ายการรักษาในฐานะผู้ป่วยนอกสำหรับช่วงปี ค.ศ. 2011 – 2014 ซึ่งเป็นช่วงที่ไม่ได้ผ่านตัวแทน ก็พอจะให้ความรู้คร่าว ๆ เรื่องค่ารักษาแบบผู้ป่วยนอกที่อายุอยู่ในช่วง 30ปีต้น ๆ ที่โรงพยาบาลชั้นเยี่ยมเครือต่างประเทศในกรุงเทพฯ ผมรับการรักษาเกือบทุกด้านที่โรงพยาบาลบำรุงราษฎร์ บางกรณีก็ได้ไปรับการรักษาที่โรงพยาบาลสมิติเวช สุขุมวิท

| ปีพ.ศ. และ ค.ศ. | จำนวนครั้งที่รับการรักษา | ราคาเฉลี่ยของการักษาต่อครั้ง | ราคารวม |

| 2012 2555 | 7 | 3,385.14 บาท | 23,696.00 บาท |

| 2013 2556 | 8 | 3,007.08 บาท | 24,056.64บาท |

| 2014 2557 | 9 | 2,621.86 บาท | 23,596.70บาท |

| จำนวนรวม | 24 | 2,972.89บาท | 71,349.34 บาท |

โปรดทราบว่า ในหลาย ๆ ปีที่ผ่านมา ผมไม่ได้รับการรักษาใหญ่ ๆ เลย (เช่น การเอ็กซเรย์สมองด้วยเครื่อง MRI กระบวนการรักษาเดี่ยว ๆ ที่แพงที่สุดในการรักษาพยาบาล ก็เป็นเรื่องการทดสอบเรื่องอาหารเป็นพิษที่โรงพยาบาลบำรุงราษฎร์ ซึ่งราคาที่รวมค่าแพทย์และอุปกรณ์การแพทย์ คิดเป็นราคา ถึง 4,475 บาท และในช่วงนั้น นับเป็นราคา 3,407 บาท ( หรือ 4.8%) จากยอดรวมเงิน 71,349.34 บาท ก็ได้ถูกปฏิเสธการชำระจากบริษัทผู้ให้ประกันของผม เนื่องจากกรณีนี้ถือเป็นเรื่องกระทำก่อนเกิดอาการเจ็บป่วยจริง

คนส่วนมากที่ผมรู้จักมักจะไม่ซื้อประกันความคุ้มครองกรณีผู้ป่วยนอกจากบริษัทประกัน

เหตุผลหลัก ๆ คือ ค่ารักษาพยาบาลที่ประเทศนี้ไม่ค่อยแพงนัก การไปพบแพทย์สักครั้งจะมีค่าใช้จ่ายเพียง 300 – 1,800บาทซึ่งขึ้นอยู่กับความหรูหราของโรงพยาบาลแห่งที่คุณไป และบางโอกาสซึ่งไม่บ่อยนัก ก็เป็นเรื่องราคายาที่ทางโรงพยาบาลใช้ ปกติ ทางโรงพยาบาลมักจะคิดค่ายารักษาในราคาสูงอยู่แล้ว การคิดราคายาเพิ่มของโรงพยาบาลจะมีตั้งแต่สองถึงสิบเท่าของราคายาที่จำหน่ายกันในร้านขายยา ราคารวมของยาแต่ละครั้งที่จ่ายโดยทางโรงพยาบาลก็มักอยู่ในระดับเดียวกันกับค่าวิชาแพทย์

ตามที่คุณได้เห็นจากข้อมูลข้างต้น ค่าใช้จ่ายของตัวผมเองล้วน ๆ ที่มีราคาสูงเป็นเรื่องการตรวจด้วยรังสีต่าง ๆ การไปหาหมอที่โรงพยาบาลอื่น ๆ ที่ราคาค่ารักษาย่อมเยาว์กว่านี้ (ซึ่งไม่เหมือนกับที่โรงพยาบาลบำรุงราษฎร์ ) หมายถึง พวกเขาจะไม่มีน้ำผลไม้ให้ดื่มฟรี หรือมีห้องรอการตรวจที่หรูหราตามสไตล์ห้องล็อบบีในโรงแรม ซึ่งสิ่งเหล่านี้แหล่ะที่ทำให้ราคาการมารับการรักษาแบบคนไข้นอกลดต่ำลงอย่างมากเลยทีเดียว

เรื่องที่สองที่ทำให้คุณอาจจะไม่อยากยุ่งเกี่ยวกับการประกันแบบคนไข้นอก คือเรื่องเอกสารต่าง ๆ : มีผู้คนไม่น้อยที่กลัวการกรอกฟอร์มต่าง ๆ ส่งใบขอรับค่าชดเชยไปทางไปรษณีย์ และบางทีก็มีกรณีข้อพิพาทในเรื่องถูกปฏิเสธการจ่าย ช่างเป็นเรื่องที่น่าหงุดหงิดจริง ๆ ที่ต้องทำตามกระบวนการยุ่ง ๆ พวกนั้น แล้วมาจบลงตรงที่ถูกปฏิเสธการจ่าย บ่อยเสียจน คุณอยากควักกระเป๋าตัวเองจ่ายตรงให้จบ ๆ ไป

เรื่องสุดท้ายที่สำคัญเช่นกัน คือ เรื่องจำนวนจำกัดของเงินค่ารักษาพยาบาล ซึ่งคุณอาจได้มาเพียงแค่ไม่กี่พันดอลล่าร์สหรัฐต่อปี (ของผมเอง วงเงินประกันมีขีดจำกัด การประกันคนไข้นอกอยู่ที่ 217,311 บาท) บ่อยครั้งที่เรื่องคณิตศาสตร์การคำนวณ ฟังดูไม่ค่อยเข้าท่า จำนวนเงินที่คุณจ่าย ๆ ออกไปสำหรับการคุ้มครองด้านการประกันอาจจะเกินวงเงินที่คุณสามารถเบิกชดเชยกลับมาได้หลายเท่าทีเดียว

แล้วอะไร ๆ ก็อาจจะแตกต่างกันออกไป ถ้าคุณพิจารณาดูการรักษาพยาบาลโรคระยะยาวแบบคนไข้นอก เช่น การรักษาพยาบาลโรคที่เกิดจากโรคเบาหวานหรือไตวาย คุณต้องตระหนักและระมัดระวังตัวเป็นพิเศษว่า บริษัทให้ประกันบางแห่งแบ่งระดับกระบวนการรักษาพยาบาลของผู้ป่วยนอกอย่างไร เช่น ถึงแม้ว่า ตามความเป็นจริงแล้ว คุณอาจได้เข้าพักรักษาตัวที่โรงพยาบาลเป็นเวลาแค่วันหรือสองวัน เรื่องประเภทนี้ พวกเขาสามารถปฏิเสธการจ่ายค่าชดเชยให้แก่คุณ เว้นเสียแต่ว่า คุณจะถือเป็นค่าชดเชบค่ารับการรักษาแบบคนไข้นอก

สุดท้าย ผมก็ต้องเลือกแบบนั้น เพราะผมรู้สึกว่า จำนวนเงินที่ผมจ่ายเกินไปคุ้มกับความเป็นจริงที่ว่า ผมไม่เคยหลีกเลี่ยงการไปโรงพยาบาลด้วยสาเหตุค่ารักษาเลย แบบนี้เขาเรียกว่า ผลกระทบทางจิตวิทยาแหล่ะครับ

ทันตกรรม

ความคุ้มครองทางด้านทันกรรมก็ต่างกันไปบ้างเล็กน้อย บริษัทประกันบางแห่งมีข้อบังคับให้จ่ายร่วม หรือจ่ายให้เพียงการตรวจสุขภาพฟันประจำปีจำนวนหนึ่งครั้งต่อปี แต่สำหรับประสบการณ์ของผมแล้ว พวกเขาจ่ายค่าทำฟันให้ผมเต็มร้อย เวลาผมทำเรื่องขอค่าชดเชยสำหรับค่าทำฟันที่ราคาไม่สูงนัก

จากปีค.ศ. 2011 ถึง 2014 ค่าทำฟันของผมเฉลี่ยอยู่ที่ 1,883.33 บาท ต่อปี (ซึ่งบริษัทประกันเป็นผู้ชำระเต็มให้ผม) การรักษาก็เป็นเรื่องค่อนข้างปกติทั่วไป คือ ตรวจสุขภาพฟัน และขัดฟันปีละสองครั้ง บางครั้งก็อุดฟันบ้าง

ศูนย์ทันตกรรมนานาชาติที่กรุงเทพฯ

การรักษา และทำฟันก็ทำกันที่ศูนย์ทันตกรรมนานาชาติกรุงเทพฯ ซึ่งไม่ใช่สถานที่ถูกที่สุดนักหรอก (แพงกว่าทันตแพทย์เอกชนอิสระเก่ง ๆ ประมาณ 25% ) เหตุผลหลักที่ผมรับการรักษากับพวกเขาก็เพราะศูนย์ทันตกรรมนี้ตั้งอยู่ตรงข้ามออฟฟิศผมนั่นเอง กรุงเทพฯมีคลีนิกทันตกรรมเยอะมากพอ ๆ กับรถติดเลย ดังนั้น สิ่งแรกที่ผมพิจารณาเป็นเรื่องที่ตั้งนี่แหล่ะ ทันตแพทย์ที่นี่ก็ไม่ค่อยกรอฟันบ่อยนัก ถ้าไม่ใช่เรื่องนี้ก็คงเป็นเพราะสุขภาพฟันของผมมันดีขึ้นเยอะ ในช่วงที่ผมเปลี่ยนมารับการรักษากับที่นี่พอดี

ด้วยความที่ผมเป็นคนระมัดระวังจนเกินไป ผมใช้วันหยุดประจำปีในช่วงคริสต์มาสบินกลับบ้าน ไปหาหมอฟันประจำหมู่บ้านอีกท่านให้ท่านลงความเห็นวิพากษ์วิจารณ์ผลการรักษาฟันที่ผมทำไปจากประเทศไทย ผมหิ้วตะกร้าผลไม้กับเบเกอรี่ไปฝากท่านด้วย ซึ่งท่านก็ปลื้มมาก แล้วก็ไม่ได้มีข้อตำหนิใด ๆ ดังนั้นผมก็เดาเอาว่า การรักษาก็คงดีตามมาตรฐาน

ตัวเลือกทางด้านการประกันส่วนใหญ่ที่ผมเห็นในประเทศไทยมักรวมเรื่องทันตกรรมเข้าไว้ด้วย แต่ผมไม่กังวลอะไรมากเกี่ยวกับเรื่องค่ารักษาพยาบาล ในขณะที่โรงพยาบาลต่างชาติที่มีแพทย์พูดภาษาอังกฤษได้ และไม่ต้องรอตรวจนานก็มาเก็บค่าเบี้ยประกันสูง ดังนั้น เรื่องการทำฟันก็ยังเป็นเรื่องที่ต้องพิจารณากันหน่อย

เอกสารต่าง ๆ

การสมัครซื้อประกัน

กรรมวิธีการสมัครซื้อประกันสักตัวเป็นเรื่องที่คล้าย ๆ กันสำหรับทุกบริษัท พวกเขาจะไต่ถามคุณเกี่ยวกับเรื่องสุขภาพในอดีต และความเจ็บไข้ได้ป่วยต่าง ๆ ถ้าคุณเกิดไปพูดปดเกี่ยวกับเรื่องนี้ ประกันนั้นก็อาจจะยกเลิกการคุ้มครองคุณทันที การประกันแต่ละแห่งก็จะมีแนวทางการตรวจสอบต่าง ๆ กันไป

สิ่งหนึ่งที่ต้องระวังไว้เสมอ คือ บางบริษัทจะถามว่า คุณเคยถูกปฏิเสธการประกันจากบริษัทแห่งอื่นหรือไม่ ถ้าคุณคิดว่า คุณอาจเสี่ยงที่จะถูกบริษัทบางแห่งปฏิเสธ คุณก็ควรจะสมัครซื้อประกันทุกแห่งในเวลาเดียวกันไปเลย ด้วยกรรมวิธีนี้ จะไม่มีใครปฏิเสธการซื้อประกันของคุณในช่วงเวลาที่คุณทำการซื้อ

การใช้สิทธิล่วงหน้า

ในบางกรณี บริษัทประกันจะบังคับให้ทำประกันที่มีคำอนุมัติล่วงหน้าสำหรับการรักษาพยาบาล สิ่งนี้เป็นเรื่องตามมาตรฐานปกติสำหรับการเข้ารับการรักษาพยาบาลที่โรงพยาบาลที่ไม่ใช่เรื่องเร่งด่วน บางบริษัทจะบังคับเรื่องนี้ในกรณีที่ต้องทำเข้ารับการรักษาพยาบาลคนไข้นอกที่มีราคาแพง (เช่น การตรวจดูด้วยการเอ็กซเรย์โดยเครื่อง MRI) มีแนวโน้มว่า การใช้บริการการรักษาเช่นนั้นจะถูกส่งกลับไปกลับมาระหว่างโรงพยาบาล และบริษัทประกัน ทำให้คุณต้องเสียเวลารอให้เรื่องผ่านบริษัทประกันให้เรียบร้อยเสียก่อน ผมเองยังไม่เคยได้ยินเรื่องการปฏิเสธในเรื่องเช่นนี้ แต่ผมก็ขอสรุปเอาเองว่า น่าจะเคยเกิดขึ้น (ไม่งั้น ทำไมต้องทำเรื่องล่วงหน้าล่ะ)

ยังมีกรณีแปลกๆอีกหลายเรื่อง ผมเคยเห็นเอกสารลายลักษณ์อักษรที่ขอดูเรื่องคำอนุญาตล่วงหน้าในกรณีที่ต้องทำการปลูกถ่ายอวัยวะ (ตัวอย่างเช่น กรณีเรื่องแผนการประกันที่ชื่อ The Southeast Asia Serene Plus plan ของบริษัท A Plus II) ผมคิดว่า นั่นเป็นกรณีที่ค่อนข้างประหลาดอยู่ จะมีอันตรายอะไรกับคนที่ไปรับการรักษาแบบปลูกถ่ายอวัยวะอย่างไม่จำเป็นด้วยเหรอ

การปฏิเสธการจ่ายค่าชดเชย

การคุ้มครองทางการประกันมีประโยชน์อะไร ถ้าการยื่นขอค่าชดเชยของคุณถูกปฏิเสธ บริษัทประกันปัจจุบันของผมก็เคยปฏิเสธการจ่ายเช่นนั้นมาแล้วถึงสองครั้ง ก็ไม่ใช่เรื่องโรคร้ายแรงอะไร เพียงแต่พวกเขาอ้างว่า เป็นการกระทำล่วงหน้าก่อนที่จะเกิดการเจ็บป่วยจริง อย่างไรก็ตาม การเข้ารับการรักษาก่อนเกิดการเจ็บป่วยจริงไม่ใช่ว่า จะเป็นกันได้ทุกโรค ตอนที่คุณเข้าไปรับการตรวจหรอก บางทีมันก็เป็นอาการที่คุณมีอยู่แล้ว เรียบกได้ว่า เป็นอาการที่เกิดซ้าซ้อน เช่น อย่างในกรณีของผม การยื่นเรื่องขอเบิกค่าชดเชยจำนวนเพียงเล็กน้อยแค่ 635.00 บาท สำหรับการรักษาอาการผื่นผิวหนังอักเสบแบบตุ่มน้ำใส (dishhydrosis) ก็ถูกปฏิเสธการจ่าย ก็ไม่ใช่เรื่องที่น่าประหลาดใจนักหรอก เพราะถือเป็นสภาพเรื้อรัง แต่ผมประหลาดใจว่า พวกเขาใช้เวลาตรวจสอบการขอการชดเชยในจำนวนเงินเล็กน้อยแค่นั้นด้วยหรือ

การหาข้อมูลว่า บริษัทประกันปฏิเสธการจ่ายเงินชดเชยบ่อยแค่ไหน และมีแนวโน้มที่จะปฏิเสธการจ่ายอย่างไรเป็นเรื่องลำบาก แม้กระนั้น เมื่อไม่นานมานี้ผมเคยพยายามหาข้อมูลจากโรงพยาบาล และก็ได้ข้อมูลเกี่ยวกับเรื่องปฏิเสธการจ่ายค่าชดเชยสำหรับการรักษาพยาบาลคนไข้ในด้วยซ้ำ ซึ่งถ้าคุณมีข้อมูลใด หรืออยากแชร์เรื่องนี้กับผม ติดต่อผมได้เลย

ตัวแทนประกัน

โดยทั่วไปแล้ว คุณสามารถหาบริษัทตัวแทนขายประกันในประเทศไทยได้ไม่ยาก เบี้ยประกันที่คุณต้องจ่ายให้กับตัวแทนนั้นไม่ต่างจากการซื้อจากบริษัทประกันโดยตรง ข้อดีหลักๆของการซื้อผ่านตัวแทนประกันคือคุณมีตัวเลือกประกันสุขภาพมากกว่าจากหลากหลายบริษัทประกัน ถ้าคุณยังคิดไม่ออกว่าจะซื้อประกันตัวไหนดี ตัวแทนประกันสามารถให้ข้อมูลที่คุณเหมาะสมที่สุดกับคุณได้ ในทางทฏษฎีแล้ว ตัวแทนประกันจะทำตัวเป็นกลางและแนะนำแผนประกันสุขภาพที่เหมาะสมกับคุณที่สุด แต่ในทางปฎิบัติอาจจะไม่เป็นเช่นนั้นเสมอนอกเสียจากว่าคุณเจอกับตัวแทนประกันที่ดี

สิ่งนึงที่คุณต้องคำนึงถึงตลอดเวลาคือค่าคอมมิชชั้่นที่ตัวแทนประกันได้รับนั้นเป็นแบบต่อเนื่อง ซึ่งหมายความว่าพวกเขาได้รับค่าคอมมิชชั่นในทุกๆครั้งที่คุณต่อสัญญา โดยเฉลี่ยแล้วประมาณ 15-18% ของเบี้ยประกันต่อปี ถ้าคุณซื้อประกันกับบริษัทประกันโดยตรง ค่าคอมมิชชั่นจะตกอยู่กับบริษัทประกัน ฉะนั้นแล้ว ตัวแทนประกันนั้นต้องการที่จะประกันให้คุณ และรักษาคุณให้เป็นลูกค้าต่อไปในอนาคต

ค่าคอมมิชชั่นต่อเนื่องจะช่วยให้ตัวแทนประกันมีผลประโยชน์ทางการเงินที่จะช่วยเหลือคุณในการติดต่อบริษัทประกัน อย่างไรก็ตาม ความช่วยเหลือก็มีขีดจำกัดในการเคลมประกัน นอกเหนือจากรายละเอียดของการเคลมในแต่ละกรณี ความสามารถในการช่วยเหลือยังรวมถึงความสัมพันธ์ที่ตัวแทนมีต่อบริษัทประกัน (ความหมาย: ตัวแทนได้ส่งลูกค้าไปให้เยอะหรือไม่) และรวมถึงบริษัทประกันเองอีกด้วย (ความหมาย: บริษัทประกันสนใจหรือไม่?) สิ่งหนึ่งที่คุณควรรู้ก็คือในกรณีที่คุณไม่มีความสุขกับการบริการจากตัวแทนประกัน คุณสามารถเปลี่ยนตัวแทนได้โดนไม่ต้องเปลี่ยนแผนประกัน

ตัวแทนประกันที่ผมแนะนำในตอนนี้คือมิสเตอร์ประกัน เหตุผลหลักๆคือพวกเขามีระบบออนไลน์เพื่อช่วยเหลือคุณในการเปรียบเทียบแผนสุขภาพด้วยตัวคุณเอง และสามารถซื้อประกันสุขภาพผ่านตัวแทนได้โดยตรง หากคุณกำลังมองหาบริษัทตัวแทนประกันที่มีใบอนุญาติในประเทศไทย พร้อมแผนประกันสุขภาพในไทย มิสเตอร์คือ One Stop Service แม้ว่าพวกเขาจะไม่สามารถเสนอขายแผนประกันจากบริษัทต่างชาติได้ด้วยเหตุผลทางกฎหมาย แต่แผน Asia Care Plus จาก MSH international ที่เขามีนั้น เป็นทางเหลือที่ยอดเยี่ยมไม่แพ้กัน

รูปแบบประกันของตัวผมเอง

ผมรายละเอียดเกี่ยวกับประกันของตัวผมเองและปัจจัยเฉพาะเจาะจงต่าง ๆ ที่ทำให้ผมตัดสินใจตามนี้ ขอแจ้งให้ทราบว่า สภาวะและเงื่อนไขสอดคล้องกับช่วงเวลาที่ผมทำการประกัน (หรือมีระบุไว้เช่นนั้น) ตั้งอยู่บนการพิจารณาต่าง ๆ ของตัวผมเอง

- ครอบคลุมความเจ็บป่วยจากโรคติดต่อทางเพศสัมพันธ์ HIV/AIDS

- ครอบคลุมการส่งต่อทางการแพทย์

- ครอบคลุมการรักษาแบบคนไข้นอก ( จำกัดวงเงินที่ 6,000 เหรียญสหรัฐ )

- ครอบคลุมการรักษาทางทันตกรรม (จำกัดวงเงินที่ 1,000 เหรียญสหรัฐ)

- ข้อยกเว้นต่าง ๆ : มีข้อยกเว้นพื้น ๆ อยู่มากมาย เช่น ค่าใช้จ่ายของผู้บริจาคอวัยวะ ในกรณีที่มีการปลูกถ่ายอวัยวะ

- จำกัดวงเงินรวมเป็นจำนวนที่ 1,000,000 เหรียญสหรัฐ

- เบี้ยประกัน (ของปี ค.ศ. 2015) : 2,251.00 เหรียญสหรัฐ ต่อปี ( สำหรับบุรุษอายุ 32 ปี)

ผมเข้าใจว่า ข้อมูลด้านบนมีผลต่อรูปแบบแผนประกัน และคุณลักษณะของตัวเลือกก็ขึ้นอยู่กับลำดับความสำคัญต่อตัวผม แต่นั่นไม่ได้หมายความว่า เป็นรายการที่เป็นทางการหรือที่ควรเข้าใจว่า เป็นเช่นนั้น

มีบริษัท MSH International และ บริษัท A Plus II ที่เสนอข้อมูลให้ผมพิจารณาอย่างละเอียดถี่ถ้วนแล้ว

โดยสรุป ผมจัดอันดับความพึงพอใจของผมต่อการบริการของพวกเขาว่า “ใช้ได้” อาจจะดีกว่าหรือแย่กว่า ไม่มีอะไรเป๊ะ ๆ แต่ดูเหมือนว่า จะเป็นตัวเลือกที่คุ้มค่าเงินที่สุด และเป็นไปตามความคุ้มครองที่ผมต้องการ

การเดินทางโดยไม่มีประกัน

คนบางคนไม่ชอบการประกันเลย ตามที่ผมคุยกับนายหน้าประกันมา ราคาค่าประกันสุขภาพในประเทศไทยกำลังพุ่งขึ้นอย่างมา ด้วยพนักงานต่างชาติระดับผู้บริหารได้พากันเลือกโรงพยาบาลที่แพงที่สุดและไม่ใช้ชีวิตที่รักษาสุขภาพเท่าไรนัก ถ้าคุณพูดภาษาไทย เข้าโรงพยาบาลรัฐ แล้วใช้ชีวิตที่รักษาสุขภาพ และไม่เว้นการทำประกันสุขภาพ รวม ๆ อย่างนั้นแล้วก็พอเพียงสำหรับคุณแล้ว แต่ในกรณีที่คุณตัดสินใจที่จะไม่ทำประกัน มันก็ไม่แย่อะไรนักหรอกกับการอาศัยในประเทศไทย คุณยังสามารถรับการรักษาพยาบาลราคาไม่แพงในขณะที่คุณได้รับค่าชดเชยที่ดีอยู่ ข้อแนะนำมีดังนี้ครับ

- รู้จักแพทย์ของคุณผ่านทางกูเกิ้ล : แพทย์หลายท่านที่ให้การรักษาพยาบาลอยู่ตามโรงพยาบาลชั้นเยี่ยมได้รับการฝึกฝนผ่านงานจากโรงพยาบาลรัฐ และยังคงมีข้อผูกพันต่อเนื่องตามสัญญาที่จะต้องทำงานให้โรงพยาบาลนั้น ๆ ถ้าคุณได้พบแพทย์ผู้เชี่ยวชาญเฉพาะทางที่โรงพยาบาลชั้นยอด คุณก็เข้าไปดูในกูเกิลและตรวจสอบว่า แพทย์เหล่านั้นออกตรวจที่สถานพยาบาลใดบ้าง (คุณอาจต้องไปหาว่า แพทย์เหล่านั้นมีชื่อนามสกุลสะกดเป็นภาษาไทยว่าอย่างไร) ซึ่งกระบวนการนี้ใช้ได้ แม้แต่กับเรื่องผ่าตัด อุปกรณ์ตามโรงพยาบาลรัฐอาจจะเก่าไปนิด แต่ค่าใช้จ่ายในการรักษาอาจจะเป็นเพียงแค่เศษเสี้ยวของจำนวนที่คุณต้องจ่าย ณ ที่อื่น ๆ

- หาโรงพยาบาลที่มีคุณภาพดีคุ้มค่าของเงิน : ระบบการประกันสังคมในประเทศไทยจะให้รายชื่อของโรงพยาบาลดี ๆ หลายแห่งที่คุ้มค่ากับมูลค่าของเงิน คุณสามารถเดินเข้าไปรับการรักษาพยาบาล ณ ที่ใดก็ได้ แค่จ่ายค่ารักษาพยาบาลด้วยเงินสด การรอพบแพทย์จะใช้เวลาน้อยลงกว่าการมาพบแพทย์แบบเป็นคนไข้ประกันสังคม นอกจากโรงพยาบาลตามรายชื่อข้างต้นแล้ว เพื่อน ๆ หลายคนก็ยังแนะนำโรงพยาบาลทหารผ่านศึก และโรงพยาบาลราชวิถี (โดยเฉพาะเรื่อง หู – คอ – จมูก ) อย่างไรก็ตาม คุณต้องตรวจสอบเรื่องราคาเสียก่อน เพราะแผนกพิเศษของโรงพยาบาลรัฐบางแห่งก็มีราคาแพงเช่นกัน

- การพกพาบัตรเครดิต : ถึงแม้ว่าจะเป็นข้อบังคับทางกฏหมาย แต่โรงพยาบาลบางแห่งก็ยังปฏิเสธการให้การรักษาแบบเร่งด่วน ถ้าพวกเขาเห็นว่า คุณอาจไม่มีปัญญาจ่าย เห็นได้ชัดว่า คงจะเป็นเรื่องไม่ดี และยุ่งยาก หากคุณเกิดหมดสติลงเสียก่อน นี่เป็นสาเหตุหนึ่งที่ผมไม่ยอมออกจากบ้านโดยไม่พกบัตรประจำตัวสักประเภทกับบัตรเครดิต ผมก็ไม่แน่ใจว่า จะช่วยอะไรได้ไหม แต่ก็คิดว่า มันทำให้โอกาสรอดของผมเพิ่มขึ้นบ้าง

- อย่าขยับเคลื่อนย้ายเด็ดขาด : ถ้าคุณต้องเข้าโรงพยาบาลแบบฉุกเฉิน ในโรงพยาบาลรัฐบาล อย่าได้ออกจากอาคารผู้ป่วยโดยจนกว่าคุณจะหายขาดจากอาการป่วยอย่างสิ้นเชิง ถ้าคุณไม่มีเงินติดตัวอยู่พอ แม้แต่โรงพยาบาลที่ถูกกำหนดให้เป็นโรงพยาบาลที่ต้องรับคนไข้ฉุกเฉิน (เป็นพวกโรงพยาบาลที่เป็นที่กล่าวขานกันว่า จะปฏิเสธการรับผู้ป่วยฉุกเฉินไม่ว่าคุณจะสามารถชำระค่ารักษาพยาบาลได้หรือไม่ก็ตาม) แต่วินาทีที่คุณออกจากอาคารผู้ป่วย ข้อผูกพันตามสัญญาก็ถือเป็นสิ้นสุด พวกเขาสามารถถือว่า คุณออกจากโรงพยาบาล ผมเคยเห็นเหตุการณ์เช่นนี้กับชายหนุ่มที่ประสบอุบัติเหตุเกี่ยวกับรถมอเตอร์ไซค์ ซึ่งเป็นสถานการณ์ที่แย่มากๆ

- ขอรับใบสั่งยา : อย่าซื้อยาจากโรงพยาบาล คุณสามารถบอกแพทย์เสมอว่า คุณต้องการแค่ใบสั่งยา สำหรับเวลาที่ต้องเดินทางไปต่างประเทศ แล้วคุณค่อยนำใบสั่งยาไปซื้อจากร้านขายยานอกโรงพยาบาล พวกเขาก็ไม่ค่อยพอใจนักหรอก แต่วิธีนี้ช่วยลดทอนค่าใช้จ่ายเรื่องยาได้ถึง 50 % – 90โอกาสการเข้ารับการรักษาพยาบาล นอกเหนือไปจากเรื่องธรรมดาทั่ว ๆ ไป เช่น การเดินทางที่ปลอดภัย การเข้ารับการฉีดวัคซีนป้องกันที่ถูกต้องเหมาะสม และไม่ลืมที่จะไปรับการตรวจร่างกายประจำปี สิ่งเหล่านี้ทำให้คุณตระหนักถึงความสำคัญในเรื่องสุขภาพ และการอ่านเอกสารเรื่องสุขภาพในประเทศไทย ( โดยเฉพาะเรื่องโรคภัยไข้เจ็บในต่างจังหวัด) ก็เป็นสิ่งที่ควรทำ

อย่างไรก็ตาม จะเกิดอะไรขึ้น ถ้าเงินสดคุณเกิดหมด ในทางปฏิบัติแล้ว โรงพยาบาลอาจจะกักตัวคุณไว้ ไม่อนุญาตให้คุณย้ายโรงพยาบาล และจะเก็บเงินคุณเต็มเวลาการรักษา จนกว่าคุณจะจ่ายพวกเขาครบทุกบาททุกสตางค์ คุณสามารถตรวจสอบตามรายงานข่าวหรือบทสัมภาษณ์ในหนังสือพิมพ์ที่แจงเหตุการณ์เช่นนี้เสียละเอียดทีเดียว

โชคไม่ดี ที่สถานการ์อาจแย่ไปกว่านั้น ผมเคยได้ยินว่า น้องชายต่างพ่อหรือแม่ของเพื่อนผมตาย เพราะโรงพยาบาลปฏิเสธการให้การรักษาแบบฉุกเฉินแก่เขา เว้นเสียแต่จะมี “เงินมาวางก่อน”

สุดท้ายนี้ ถึงแม้ว่าตัวคุณเองจะไม่เห็นว่า การทำประกันเป็นเรื่องคุ้มค่า ก็ควรคำนึงไว้ว่า หากสถานการณแย่ลง ญาติของคุณอา่จเป็นคนที่ต้องมารับภาระใช้จ่ายทางการเงิน

หมายเหตุ

โปรดทราบว่า ผมพยายามอย่างดีที่สุดในการวิจัย หาข้อเท็จจริง และตรวจสอบข้อมูลทุกด้านที่มีอยู่ในบทความนี้ อย่างไรก็ดี อาจยังมีข้อผิดพลาด และความเข้าใจที่คลาดเคลื่อนอยู่บ้าง และผมเองก็ไม่สามารถรับประกันในเรื่องรายละเอียดต่าง ๆ ที่ให้ไป ผมเองก็ไม่ใช่นักกฎหมาย แพทย์ นายหน้าประกัน หรือเจ้าหน้าที่ตรวจสอบมืออาชีพ ดังนั้น กรุณาอย่ายึดถือเอาข้อมูลใด ๆ ณ ที่นี้ว่า เป็นบรรทัดฐาน ผมไม่ได้สนับสนุนบริษัทประกัน นายประกัน หรือโรงพยาบาลที่ระบุไว้ข้างต้นแต่อย่างใด คุณสามารถตรวจดูแผนประกันต่าง ๆ ที่ได้กล่าวถึงในกูเกิลเสมอ ผมไม่ได้ทำการโฆษณา สนับสนุน หรือขายสิ่งใด ๆ ดังข้างต้นโดยเฉพาะเจาะจง กรุณาตรวจสอบผู้รู้มืออาชีพ และสถานการณ์ของแต่ละบุคคล ก่อนตัดสินใจเพื่อประโยชน์ของตัวคุณเอง

คุณคิดเห็นอย่างไร

แล้วคุณได้เลือกแผนประกันใดไว้ คุณเข้าใจเรื่องประกันสุขภาพในไทยลึกซึ้งแค่ไหน อย่าลืมพิมพ์ความเห็นไว้ที่คอมเมนต์นะครับ

*ผมไม่ใช่ผู้เชี่ยวชาญเกี่ยวกับด้านประกันสุขภาพ บทความด้านบนเขียนขึ้นโดยความเข้าใจและจากประสบการณ์ของตัวผมเอง ถ้าคุณมีปัญหาเกี่ยวกับเรื่องนี้ ผมแนะนำให้ติดต่อกับผู้เชี่ยวชาญโดยตรงจะดีกว่า